Разделы

Использование операционного левериджа для оптимизации затрат

pQ = vQ + FC + EBIT или contQ = FC + EBIT (17)

где p - цена единицы продукции;

Q - объем реализации в натуральном выражении;

v - переменные производственные расходы на единицу продукции;

FC - условно-постоянные расходы производственного характера;

EBIT - прибыль до вычета процентов;

cont - удельная валовая маржа (cont = р - v).

Отсюда следует, что при изменении объема реализации, например с Q0 на Q1, соответствующее изменение EBIT составит

![]() (18)

(18)

Поэтому получим следующие два представления:

(19)

(19)

![]() (20)

(20)

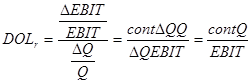

FC и EBIT в (19) и (20) приведены без относительности к базовому или отчетному периоду - это не играет роли. Полученные представления DOLr позволяют сделать несколько выводов. Во-первых, формула (19) позволяет дать довольно наглядную экономическую интерпретацию индикатора DOLr: он показывает степень чувствительности прибыли (до вычета процентов и налогов) коммерческой организации к изменению объема производства в натуральных единицах (иными словами, это коэффициент эластичности, показывающий, на сколько процентов изменится операционная прибыль при изменении объемов производства и реализации на ![]() %). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (20) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью [9].

%). Для коммерческой организации с высоким уровнем производственного левериджа даже незначительное изменение объема производства может привести к существенному изменению прибыли до вычета процентов и налогов. Иначе говоря, относительно больший уровень производственного левериджа влечет большую колеблемость прибыли. Во-вторых, из (20) следует, что уровень операционного левериджа действительно зависит от соотношения между условно-постоянными расходами производственного характера и операционной прибылью [9].

Значение показателя DOLr не является постоянным для данной коммерческой организации и зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель DOLr имеет в случаях, когда изменение объема производства происходит с уровней, не существенно превышающих критический объем продаж; в этом случае даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли до вычета процентов и налогов; причина в том, что базовое значение прибыли близко к нулю. Иначе говоря, при характеристике уровня операционного левериджа с помощью показателя DOLr важны не столько его значения, сколько вариационный анализ зависимости темповых показателей.

Уровень производственного левериджа может измеряться разными способами, а потому его экономическая интерпретация далеко не всегда очевидна. Как было отмечено выше, управление левериджем заключается, прежде всего, в контроле за его динамикой (при выбранном алгоритме расчета), а также за резервом безопасности в покрытии условно-постоянных расходов производственного характера. Поскольку основной вклад в условно-постоянные расходы приходится на амортизационные отчисления, и их покрытие осуществляется за счет маржинального дохода, одним из действенных способов контроля является отслеживание динамики коэффициента покрытия постоянных нефинансовых расходов. Очевидно, что значение этого коэффициента должно быть существенно выше единицы; каких-либо нормативов в отношении коэффициента не существует [8].

В целом по первому разделу можно сделать вывод, что уровень производственного левериджа - инерционный показатель, его резкие изменения практически крайне редки, поскольку связаны с радикальными изменениями в структуре материально-технической базы предприятия. Сделав вложения во внеоборотные активы, предприятие оказывается заложником выбранной стратегии развития в том смысле, что постоянные расходы в размере амортизационных отчислений должны учитываться при исчислении финансовых результатов, несмотря на то, пользуется ли успехом производимая им продукция. Если маржинальная прибыль невысока, предприятие должно попытаться найти возможности ее увеличения, а не идти на сокращение условно-постоянных расходов.